Huỳnh Thiện Quốc Việt dịch

Nguồn: 10 points sur les métaux stratégiques, Le Grand Continent, ngày 21/03/2023.

31/5/2023

Trong các công nghệ có khả năng đảm bảo quá trình chuyển đổi năng lượng, nguyên liệu trọng yếu đóng vai trò then chốt. Vào thời điểm mà châu Âu đang tìm cách giảm bớt sự phụ thuộc vào các chuỗi giá trị nước ngoài, vì sao các kim loại này lại là chất xúc tác đối với mọi tình hình căng thẳng?

Quay trở lại 10 điểm tổng hợp về các nguồn tài nguyên này ở trung tâm cuộc đối đầu giữa các chủ nghĩa tư bản chính trị.

Emmanuel Hache và Valérie Mignon

1 — Các loại kim loại khác nhau là gì?

Ngay cả khi không có sự phân loại địa chất hoàn hảo nào về kim loại, chúng ta có thể gộp các kim loại đó thành bốn loại chính:[1]

• Kim loại cơ bản: nhôm, crom, đồng, thiếc, sắt, ma-giê, mangan, chì, niken, titani, kẽm;

• Kim loại quý: bạc, iridi, vàng, osmi, palađi, bạch kim, rhodi, rutheni;

• Actini, tương ứng với các kim loại năng lượng hạt nhân: plutoni, thori, urani;

• Kim loại chuyên biệt: tất cả các kim loại khác.

Chúng ta cũng có thể phân biệt các kim loại đó theo sự tồn tại của chúng trong lớp vỏ trái đất, được đo bằng đơn vị phần triệu (ppm). Về mặt này, chúng ta phân biệt:

• Kim loại dồi dào: là những kim loại có hàm lượng lớn hơn 1000 ppm (0,1%) như nhôm, canxi, sắt, ma-giê, kali, silic, natri và titani;

• Kim loại hiếm hoặc ít dồi dào: đây là những kim loại có số lượng nhiều nhất, có hàm lượng tồn tại trong lớp vỏ trái đất nằm trong khoảng từ 1 đến 1000 ppm (coban, đồng, molypden, niken, chì, vonfram, kẽm);

• Kim loại rất hiếm: hàm lượng dưới 1 ppm; loại này bao gồm các kim loại quý (bạc, vàng và sáu kim loại thuộc platinoid – iridi, osmi, palađi, bạch kim, rhodi và rutheni), cũng như antimon, indi và seleni.

Điều quan trọng nữa là không nên nhầm lẫn giữa kim loại hiếm với đất hiếm. Thực vậy, đất hiếm là loại nguyên liệu ít hiếm hơn so với tên gọi của nó, do mật độ của nó trong lớp vỏ trái đất cao hơn mật độ của vàng hoặc bạc; tính hiếm của nó xuất phát từ sự khó khăn kinh tế trong việc khai thác nó và những hậu quả về môi trường của việc khai thác nó. Đất hiếm liên quan đến một tập hợp gồm 17 nguyên tố hóa học (scandi, ytri và mười lăm lanthanide) có phản ứng hóa học khá mạnh và có những thuộc tính điện từ khiến nó trở thành nguyên liệu không thể thiếu trong việc chế tạo các sản phẩm công nghệ cao. Đất hiếm thường được coi là vitamin của các nền kinh tế hiện đại, vì việc khai thác nó cho phép đạt được một hiệu quả sản phẩm cao hơn đối với những công nghệ sử dụng nó.

Đất hiếm thường được coi là vitamin của các nền kinh tế hiện đại, vì việc khai thác nó cho phép đạt được một hiệu quả sản phẩm cao hơn đối với những công nghệ sử dụng nó.

Emmanuel Hache và Valérie Mignon

2 — Quặng và kim loại trọng yếu là gì?

Trước tiên xin nhắc lại sự khác biệt giữa hai khái niệm quặng và kim loại. Quặng là một chất khoáng rắn có nguồn gốc tự nhiên. Nó chứa kim loại hoặc các thành phần kim loại có thể được chiết xuất. Do đó, khái niệm về kim loại quy chiếu đến trạng thái sau khi tinh chế.

Khía cạnh chiến lược hoặc trọng yếu của quặng và kim loại phải được hiểu bằng cách vượt ra ngoài vấn đề mật độ địa chất của các nguyên tố. Tính trọng yếu là cách tiếp cận dựa trên một đánh giá rủi ro gắn liền với sản xuất, sử dụng, hoặc quản lý giai đoạn cuối vòng đời của một nguyên liệu thô.[2] Một nguyên liệu thô được cho là trọng yếu khi đáp ứng được năm điều kiện. Nó phải (i) được sử dụng trong rất nhiều lĩnh vực công nghiệp, (ii) khó thay thế trong thời gian ngắn, (iii) là đối tượng của nhiều ứng dụng công nghiệp, (iv) có một giá trị kinh tế quan trọng; cuối cùng (v) vấn đề trữ lượng và sản xuất phải được tập trung về mặt địa lý.

Khái niệm về tính trọng yếu không mang tính phổ quát;[3] nó có thể khác nhau giữa nước này với nước khác và theo thời gian, vì liên quan đến bốn cấp độ rủi ro về:

• Địa chất: sự đa dạng rất to lớn trong việc sử dụng các nguyên liệu trọng yếu làm dấy lên lo ngại về nạn thiếu hụt;

• Kinh tế: việc cacten hóa các thị trường tác động đến các nước tiêu dùng;

• Chiến lược: trữ lượng các nguyên liệu, khi tập trung về mặt địa lý, có thể cản trở một số nước áp dụng các sáng kiến đổi mới trong những lĩnh vực mang tính chiến lược;

• Môi trường: việc sản xuất các nguyên liệu này đi kèm với việc phát thải khí ô nhiễm và một nhu cầu tiêu thụ năng lượng và nước rất cao.

Nói chung, quặng và kim loại được coi là mang tính chiến lược khi một Nhà nước (hoặc một doanh nghiệp) coi đó là những thứ không thể thiếu đối với chính sách kinh tế của họ hoặc đối với các thách thức về chủ quyền về mặt quốc phòng, năng lượng và môi trường.[4] Nguyên liệu thô trọng yếu là đối tượng phân loại của các Nhà nước; Hoa Kỳ phân biệt 50 loại vào năm 2022,[5] còn Ủy ban Châu Âu phân biệt 34 loại theo ước tính mới nhất được thực hiện vào ngày 14 tháng 3 năm 2023.[6] Danh mục đầu tiên về các nguyên liệu thô trọng yếu do Ủy ban Châu Âu công bố có từ năm 2011, và được xem xét lại mỗi ba năm một lần.

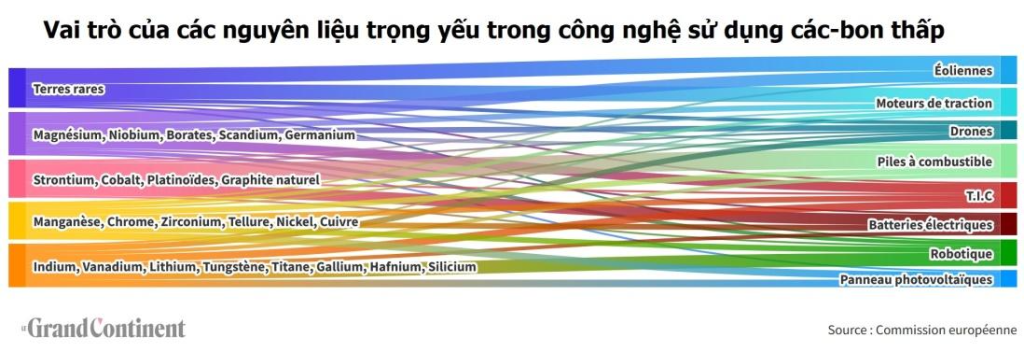

Tầm quan trọng của các quặng và kim loại chiến lược xuất phát từ việc chúng là những thứ không thể thiếu cho các công nghệ sử dụng carbon thấp và, từ đó, cho quá trình chuyển đổi năng lượng của các nước; chúng cũng là những thứ cốt yếu đối với các công nghệ gắn liền với kỹ thuật số hóa các nền kinh tế. Việc sử dụng các kim loại chiến lược chính mang tính bổ sung rất cao. Thực vậy, mỗi yếu tố đều là điều kiện cần thiết, nhưng chưa đủ để phát triển một công nghệ sử dụng các-bon thấp. Ví dụ, việc sản xuất pin điện đòi hỏi không chỉ cần lithium, mà còn cần đến các kim loại khác như, coban, than chì, mangan, molypden và niken.

Tầm quan trọng của các quặng và kim loại chiến lược xuất phát từ việc chúng là những thứ không thể thiếu cho các công nghệ sử dụng carbon thấp và, từ đó, cho quá trình chuyển đổi năng lượng của các nước; chúng cũng là những thứ cốt yếu đối với các công nghệ gắn liền với kỹ thuật số hóa các nền kinh tế.

Emmanuel Hache và Valérie Mignon

Nói chung, các quặng và kim loại chiến lược được sử dụng để chế tạo các phương tiện điện khí hóa (coban, đồng, lithium, niken, đất hiếm), pin nhiên liệu (bạch kim, palladi, rhodi), công nghệ năng lượng gió (nhôm, đồng, niken và đất hiếm cho gió ngoài khơi), công nghệ hàng không (titani) hoặc công nghệ năng lượng mặt trời quang điện (nhôm, bạc, đồng, silic).

3 — Những nước chính sản xuất kim loại là ai?

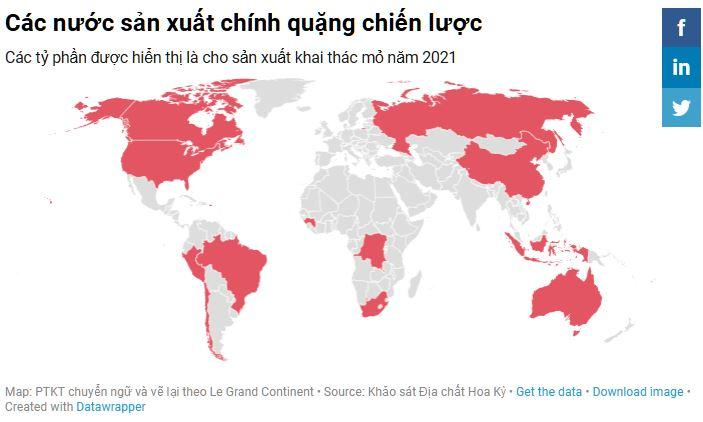

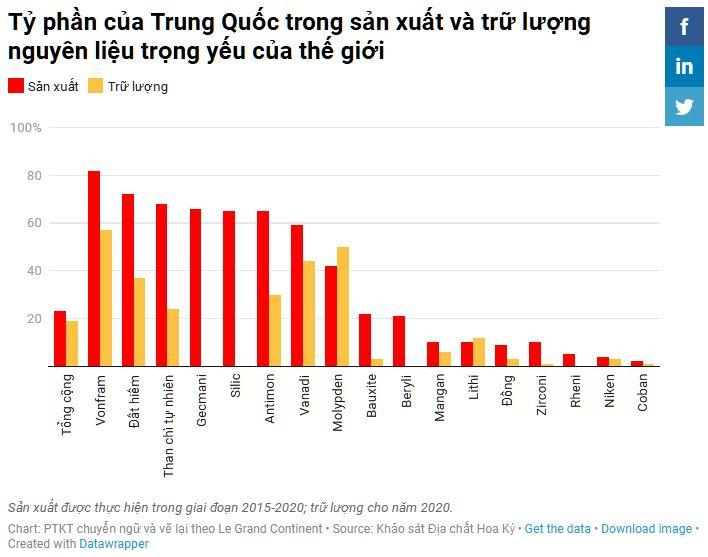

Trung Quốc là nước tác nhân chính trong việc sản xuất nhiều loại quặng: antimon, gecmani, than chì, liti, molypden, silic, đất hiếm, vonfram, hoặc thậm chí là vanadi. Đây cũng là trường hợp của Hoa Kỳ (beryli, đồng, germani, molypden), Nam Phi (mangan, palađi, bạch kim), Chile (đồng, liti, rheni), Úc (bô xít, liti, zirconi) hoặc Nga (antimon, niken, platinoid). Các nước khác chiếm vị thế thống lĩnh trong việc sản xuất một loại quặng cụ thể trên thế giới: Cộng hòa Dân chủ Congo (DRC) với coban, hoặc Brazil với niobi.

Trung Quốc là nước duy nhất tích trữ một sản lượng đa dạng và cụ thể, vì nước này chiếm ít nhất 30% sản lượng thế giới đối với tám loại quặng khác nhau và hơn 70% sản lượng thế giới đối với năm loại quặng khác trong số đó. Tuy nhiên, giống như các nước khác, Trung Quốc không ở vị thế thống lĩnh việc sản xuất toàn bộ các loại quặng, và sản lượng khai thác mỏ của họ chưa đáp ứng được nhu cầu trên lãnh thổ quốc gia của họ.

4 — Vì sao Trung Quốc có vị thế vững chắc trên thị trường kim loại?

Tài nguyên thiên nhiên về quặng và kim loại chiến lược mang lại cho Trung Quốc một lợi thế đáng kể so với các quốc gia khác. Vị thế thống lĩnh này đã không ngừng được củng cố với chiến lược của Trung Quốc là hướng ra nước ngoài để cung cấp các kim loại mang tính chiến lược.

Tài nguyên thiên nhiên về quặng và kim loại chiến lược mang lại cho Trung Quốc một lợi thế đáng kể so với các quốc gia khác. Vị thế thống lĩnh này đã không ngừng được củng cố.

Emmanuel Hache và Valérie Mignon

Do đó, Trung Quốc đã triển khai nhiều chính sách trên quy mô rộng trong việc quốc tế hóa các doanh nghiệp của họ (chính sách Go Global [đi ra thị trường thế giới] vào đầu những năm 2000 và dự án Con đường Tơ lụa Mới từ năm 2013),[7] đặc biệt để phát triển và khai thác các mỏ có quy mô lớn hoặc mang tính chiến lược. Các phương tiện được sử dụng nhằm phục vụ chiến lược này là rất nhiều và đa dạng: đầu tư trực tiếp ra nước ngoài, mua lại hoặc mua cổ phần các công ty địa phương hoặc quốc tế, phát triển các dự án khai thác mỏ mới, đầu tư vào các dự án xây dựng cơ sở hạ tầng-khai thác nguyên liệu thô, liên doanh, hoặc cấp các khoản vay. Tổ chức China Global Investment Tracker [Theo dõi Đầu tư Toàn cầu Trung Quốc] thuộc Viện American Enterprise Institute [Viện Doanh nghiệp Hoa Kỳ] ước tính chỉ riêng lượng vốn tài chính FDI của Trung Quốc trong lĩnh vực kim loại là 203 tỷ US$, trong giai đoạn từ năm 2005 đến năm 2022. Mặc dù đánh giá thấp các đầu tư của Trung Quốc, nhưng thông tin về các dòng chảy vốn này minh họa cho thấy tầm ảnh hưởng của Trung Quốc trên nhiều thị trường khác nhau này.

Úc là điểm đến ưa thích của FDI Trung Quốc, đặc biệt liên quan đến lithium. Trung Quốc đã đầu tư 26,6 tỷ US$ vào đó trong giai đoạn 2005-2021. Tuy nhiên, các khoản đầu tư này đã giảm kể từ năm 2013, và từ nay Indonesia mới là tâm điểm quan tâm của Trung Quốc. Trung Quốc đã tài trợ cho việc mở rộng năng lực khai thác mỏ và phát triển các dự án mới, nắm giữ nhiều cổ phần quan trọng và mua lại các doanh nghiệp. Nhờ chiến lược này, Trung Quốc đã ký kết các thỏa thuận liên quan đến chín trong số mười một dự án lithium lớn với quy mô thế giới, với hai phần ba các dự án đó mang tính độc quyền.

© Ảnh bìa/SIPA

Trung Quốc cũng đang đầu tư mạnh vào Argentina, Chile và Peru, đặc biệt liên quan đến đồng và lithi. Các đầu tư này, cộng với các đầu tư được thực hiện tại Úc, thông qua việc nắm giữ các cổ phần nước ngoài, đã giúp biến Trung Quốc thành nước đang kiểm soát khoảng 60% sản lượng lithi của thế giới.

Liên quan đến châu Phi, nhờ các nguồn vốn FDI đầu tư vào Cộng hòa Dân chủ Congo (coban và đồng), Trung Quốc sẽ kiểm soát hơn một nửa sản lượng coban của nước này. Tương tự, nhờ vào việc nắm giữ các cổ phần đa số (phức hợp đá lửa của Bushveld) ở Nam Phi, nguồn cung platinoid (iridi, palađi, bạch kim) của Trung Quốc được đảm bảo hoàn toàn.

Người ta có thể vẽ ra một bức tranh tương tự đối với các quặng và kim loại chiến lược khác, chẳng hạn như bô xít, niobi hoặc đồng. Nhìn chung, nhờ chiến lược đầu tư ra quốc tế, Bắc Kinh đã nắm giữ hơn 50% sản lượng coban, hơn 60% sản lượng lithi, hơn 80% sản lượng ma-giê, và hơn 70% sản lượng than chì của thế giới. Kết quả là Trung Quốc chiếm vị thế thống lĩnh trong cái gọi là kim loại “điện”, vốn đóng một vai trò chính trong các công nghệ lưu trữ năng lượng.

Trung Quốc chiếm vị thế thống lĩnh trong cái gọi là kim loại “điện”, vốn đóng một vai trò chính trong các công nghệ lưu trữ năng lượng.

Emmanuel Hache và Valérie Mignon

5 — Còn việc tinh chế kim loại thì sao?

Song song với chiến lược FDI quy mô lớn, ngay từ đầu những năm 2000, Trung Quốc đã tăng cường vai trò của họ trong việc tinh chế các quặng và kim loại chiến lược, và từ nay là nước dẫn đầu thế giới trong lĩnh vực này. Lĩnh vực pin xe điện là một minh họa hoàn hảo cho vai trò này, do Trung Quốc đã chuyển đổi 80% các kim loại hiện diện trong các công nghệ này.[8] Giờ đây, Trung Quốc đang tiến triển dọc theo các chuỗi giá trị, vì lý do một sự tập trung cao độ nhiều công đoạn có giá trị gia tăng cao phát sinh từ quá trình tinh chế. Ví dụ, sự hiện diện rõ rệt của pin Li-ion (chiếm từ 60% đến 70% trên tổng số các loại pin) trên thị trường là do sự tập trung các công đoạn từ khâu tinh chế lithi đến việc chế tạo các loại pin, thông qua việc chuyển đổi thành các tiền chất catốt của pin.

Vị thế then chốt của Trung Quốc trong các hoạt động tinh chế được giải thích một phần bởi quyết định tự định vị của nước này vào giữa những năm 1980 trong phân khúc sản xuất với chi phí lao động thấp này. Việc các doanh nghiệp phương Tây di dời các nhà máy đã đẩy nhanh sự gia tăng mạnh trong lĩnh vực tinh chế, sự thiếu vắng các doanh nghiệp phương Tây trong các phân khúc công nghiệp này là một lợi thế cho Trung Quốc trong việc nghiên cứu và phát triển. Qua đó, Trung Quốc cũng đã chấp nhận cái giá phải trả lên môi trường. Lấy ví dụ về đất hiếm, việc khai thác nguyên liệu này liên kết với nhiều tác động ngoại lai quan trọng về môi trường, và là loại nguyên liệu mà Trung Quốc đã tinh chế gần 90% sản lượng của thế giới. Các giai đoạn tinh chế khác (xử lý, phân tách, cô đặc) cũng gây ra nạn ô nhiễm cực kỳ nghiêm trọng. Vả lại, quá trình phân tách đất hiếm ra khỏi đá đòi hỏi sử dụng một lượng đáng kể nguồn nước, sau đó phải được xử lý để tránh một nguồn ô nhiễm thứ hai trong đất và nước ngầm. Bằng cách giảm thiểu các chi phí môi trường liên quan đến sản xuất, trong thời gian ban đầu, Trung Quốc đã cho phép các doanh nghiệp nước ngoài hoạt động, để rồi, trong giai đoạn thứ hai, có thể tiếp thu các công nghệ sản xuất, nhân rộng sản lượng trong nước bằng cách dần dần loại bỏ sự cạnh tranh quốc tế – đặc biệt bằng cách viện đến chính sách phá giá về mặt kinh tế và môi trường.

Vị thế then chốt của Trung Quốc trong các hoạt động tinh chế được giải thích một phần bởi quyết định tự định vị của nước này vào giữa những năm 1980 trong phân khúc sản xuất với chi phí lao động thấp này.

Emmanuel Hache và Valérie Mignon

6 — Nên xem xét những chính sách nào để thoát khỏi sự phụ thuộc vào Trung Quốc?

Làm thế nào các nước phương Tây có thể thoát khỏi sự phụ thuộc vào Trung Quốc? Có nhiều hướng để xem xét giải quyết vấn đề.

Hướng xem xét thứ nhất là khai thác các tài nguyên trên lãnh thổ các nước, bằng cách mở lại các mỏ hoặc đưa vào các quy trình khai thác mới. Chúng ta có thể kể đến việc khai thác và sản xuất lithi từ nguồn nước địa nhiệt. Dự án European Geothermal Lithium Brine [Lithium nước mặn địa nhiệt châu Âu] – EuGeLi – nhằm mục đích phát triển việc sản xuất lithi cho pin được khai thác từ nước mặn địa nhiệt nằm ở vùng Bas-Rhin trên biên giới Pháp-Đức. Dự án này được tiến hành từ tháng 1 năm 2019 đến tháng 12 năm 2021, và đã thành công do có thể chiết xuất được lithi. Vấn đề giờ đây là tối ưu hóa mô hình kinh tế để sản xuất ở quy mô công nghiệp, trong khuôn khổ tuân thủ các chuẩn mực môi trường, có nghĩa là không phát thải CO2.

Một ví dụ khác là dự án Emili – Exploitation de MIca Lithinifère par Imerys [khai thác MIca có chứa lithi theo công nghệ của Imerys] – do công ty Imerys công bố vào tháng 10 năm 2022, bao gồm việc khai thác một mỏ lithi trên một vùng sản xuất đã tồn tại ở Kaolin (vùng Beauvoir) ở Allier. Theo kế hoạch, việc khai thác sẽ do công ty Imerys của Pháp tiến hành và việc sản xuất sẽ bắt đầu vào năm 2027-2028. Mục tiêu được công bố là sản xuất một lượng lithi có khả năng trang bị cho 700.000 xe điện mỗi năm, đồng thời giảm thiểu các tác động môi trường lên môi trường.

Ngoài quy mô của trữ lượng, vấn đề trọng tâm ở đây là tính chất có trách nhiệm của hoạt động khai thác, chi phí kinh tế và môi trường, và tính khả dĩ chấp nhận được. Điều thực sự quan trọng cần nhớ là các kỹ thuật khai thác thường tiêu tốn một lượng năng lượng rất lớn, và đòi hỏi cần có một khối lượng nước và hóa chất rất lớn. Trong bối cảnh này, khái niệm “khai thác mỏ có trách nhiệm”, vốn là một nhãn hiệu quốc tế được các nhà công nghiệp và các tổ chức phi chính phủ xác định, có thể là một cơ hội cần nắm bắt ở châu Âu để thực hành vai trò lãnh đạo xanh.

Hướng xem xét thứ hai bao gồm việc phát triển các chính sách tái chế. Tái chế là một cách để giảm bớt rủi ro về tính trọng yếu lên kim loại, và thu về một lợi tức kép. Như vậy, hướng này có thể giúp giảm bớt nhập khẩu kim loại và giảm thiểu các tác động ngoại lai lên môi trường.

Tái chế là một cách để giảm bớt rủi ro về tính trọng yếu lên kim loại, và thu về một lợi tức kép. Như vậy, hướng này có thể giúp giảm bớt nhập khẩu kim loại và giảm thiểu các tác động ngoại lai lên môi trường.

Emmanuel Hache và Valérie Mignon

Thực vậy, tái chế làm cho lĩnh vực sản xuất trở nên cạnh tranh hơn, trong chừng mực mà mỗi nước có thể trở thành một nhà sản xuất, bất kể các nguồn tài nguyên quặng của nước đó. Về các khía cạnh môi trường, tái chế tạo ra tình trạng ô nhiễm cục bộ ít hơn so với việc sản xuất các kim loại được khai thác từ mỏ. Thế nên, nó mang lại một khả năng khai thác bền vững lớn hơn so với các mỏ còn lại. Ngoài ra, nó thường đòi hỏi việc sử dụng năng lượng ít hơn so với phương thức sản xuất sơ cấp, và từ đó giúp khắc phục được phần nào tình trạng chi phí tăng về năng lượng.

Tăng cường các kênh tái chế, định vị chúng theo cách tạo thuận lợi cho việc áp dụng các chu trình sản xuất ngắn, và đào tạo công dân về những thách thức đối với nguyên liệu thô, là những thách thức cần đáp ứng để thiết lập một ngành công nghiệp tái chế hiệu quả và bền vững về mặt kinh tế, đáp ứng các nhu cầu của quá trình chuyển đổi năng lượng.

Việc thiết lập các kho dự trữ cho một số kim loại chiến lược là hướng xem xét thứ ba khả dĩ để thoát khỏi sự phụ thuộc vào Trung Quốc. Chiến lược này giúp đối phó với bất kỳ sự gián đoạn nào có thể xảy ra trong quá trình sản xuất, do đó tránh được những gián đoạn về nguồn cung và áp lực rất mạnh về giá cả phát sinh từ những vấn đề trên. Tuy nhiên, các vấn đề về nguồn tài trợ cho hàng tồn kho, loại kim loại nào cần được tồn trữ và khối lượng tồn trữ là bao nhiêu, vẫn là những vấn đề còn đang thảo luận. Có thể xem xét vấn đề dự trữ chiến lược cho những thị trường có sản lượng còn thấp (khoảng 100.000 tấn mỗi năm) và không có sự minh bạch về giá cả, và khả năng chưa cao trong việc triển khai các hoạt động bảo hiểm rủi ro.

Hướng xem xét thứ tư là việc đa dạng hóa nguồn cung, có thể được thực hiện theo hai cách: (i) thiết kế một chiến lược FDI quy mô lớn như ở Trung Quốc, và (ii) phát triển các mối quan hệ đối tác kinh doanh. Liên quan đến điểm cuối này, thử lấy ví dụ của Liên minh về Nguyên liệu thô Châu Âu (ERMA) do Ủy ban Châu Âu triển khai vào năm 2020. Liên minh này tập hợp các ngành công nghiệp, các Nước thành viên, các khu vực và xã hội dân sự, xoay quanh tham vọng giảm bớt sự phụ thuộc của Châu Âu vào nguồn cung các nguyên liệu thô trọng yếu từ các nước thứ ba. Tuy nhiên, trở ngại chính là nguồn gốc sâu xa của yếu tố Trung Quốc ở nhiều nước, gây khó khăn cho việc đa dạng hóa các nguồn cung. Trong chiến lược của Trung Quốc về việc đảm bảo các nguồn cung, họ thường đề xuất các mối quan hệ đối tác kinh doanh rộng hơn nhiều chứ không giới hạn ở lĩnh vực kim loại, với các liên minh kinh tế, tài chính hoặc quân sự.

Hướng xem xét thứ năm nằm ở sự tiết độ trong việc sử dụng kim loại. Như đã đề cập ở trên, việc sản xuất kim loại đòi hỏi việc sử dụng một nguồn nước rất lớn, và do đó có khả năng tạo ra nhiều áp lực mạnh ở một số khu vực sản xuất, vốn đã chịu những áp lực nghiêm trọng về nguồn nước (Mỹ Latinh, Úc, Trung Quốc). Do đó, việc sản xuất một số nguyên liệu, chẳng hạn như đồng hoặc lithi, có thể bị kiềm chế trong những thập kỷ tới, vì lý do hạn chế về nguồn nước sẵn có.

Vì vậy, các yếu tố trên khuyến khích chúng ta đặc biệt chú ý đến sự tiết độ trong việc sử dụng kim loại, trong việc hỗ trợ người dân hướng tới quá trình chuyển đổi carbon thấp. Công việc phải làm ở đây là rất quan trọng, trong chừng mực mà khái niệm tiết độ gắn liền với sự tiết độ về năng lượng nhiều hơn và gắn liền rất ít đến việc giảm thiểu tiêu thụ kim loại, đối với những người hoạch định chính sách lẫn người dân. Có thể đề xuất nhiều khả năng giải quyết vấn đề: giảm mạnh hoặc loại bỏ đồ dùng một lần, luật hóa tội danh đào thải non sản phẩm được hoạch định trước, và hiển thị hàm lượng kim loại của các sản phẩm được rao bán. Nhìn chung, đó là vấn đề suy ngẫm về các mô hình xã hội có quan tâm đến sự tiết độ.

7 — Có nguy cơ xảy ra tình trạng thiếu kim loại hay không? Những kim loại nào có nguy cơ cao nhất?

Viện IFP Energies Nouvelles (IFPEN – IFP các Năng lượng Mới) đã phát triển một mô hình quy hoạch (tối ưu hoá) tuyến tính toàn cầu đa khu vực, mô hình TIAM (Mô hình thẩm định tích hợp TIMES), nhằm đánh giá các động thái của hệ thống năng lượng toàn cầu, từ giai đoạn khai thác tài nguyên đến giai đoạn sử dụng năng lượng đầu cuối, trên một phạm vi thời gian hơn 100 năm. Mô hình này giúp đánh giá hệ quả của nhiều định hướng năng lượng và môi trường khác nhau, qua việc mô tả rõ ràng và chi tiết các công nghệ và các loại năng lượng. Trong khuôn khổ của dự án GENERATE, nhóm nghiên cứu IFPEN đã mô hình hóa toàn bộ các chuỗi giá trị của nhiều nguyên liệu khác nhau (coban, đồng, lithi, niken và đất hiếm) trong mô hình TIAM-IFPEN để đánh giá nhu cầu của các chuỗi nguyên liệu theo nhiều kịch bản khác nhau (giảm 2°C và 4°C nhiệt độ thời tiết), cho đến năm 2050, bằng cách đưa vào nhiều giả thuyết khác nhau về các kiểu di chuyển (mang tính bền vững hoặc dịch chuyển như bình thường) và quy trình tái chế.

Kết quả của mô hình nêu bật nhiều mức độ áp lực khác nhau lên các nguồn tài nguyên được xem xét, và bộc lộ cho thấy các kim loại cơ bản, chẳng hạn như đồng, cũng có thể chịu những rủi ro to lớn đáng kể. Trong các kịch bản có các ràng buộc về khí hậu, nếu không triển khai các chính sách công và nếu không khám phá được các mỏ lớn mới, thì gần như 90% nguồn tài nguyên đồng được biết đến ngày nay có thể được tiêu thụ hết từ nay đến năm 2050. Do đó, đồng có thể là kim loại bị ràng buộc cao nhất trong động thái chuyển đổi năng lượng. Có thể giải thích kịch bản này do mức tiêu thụ đồng được cho là sẽ gia tăng đáng kể trong những thập kỷ tới, trong các lĩnh vực giao thông vận tải, sản xuất điện, sản xuất hàng tiêu dùng, sản xuất hàng công nghiệp và xây dựng.

Trong các kịch bản có các ràng buộc về khí hậu, nếu không triển khai các chính sách công và nếu không khám phá được các mỏ lớn mới, thì gần như 90% nguồn tài nguyên đồng được biết đến ngày nay có thể được tiêu thụ hết từ nay đến năm 2050.

Emmanuel Hache và Valérie Mignon

Đối với kim loại coban, có một mức độ cao về tính trọng yếu địa chất, vốn là vấn đề cần phải tương đối hoá tuỳ theo loại pin được sử dụng trong lĩnh vực giao thông vận tải. Rủi ro chính liên quan đến coban là nguồn cung, một nhân tố thuộc phạm vi địa chính trị. Như đã đề cập, sản xuất khai thác mỏ tập trung ở Cộng hòa Dân chủ Congo, một nước rất bất ổn về chính trị. Trong kịch bản nhiệt độ thời tiết tăng 2°C, mô hình TIAM cho thấy tỷ số tiêu thụ lũy tích của coban/các nguồn tài nguyên đã biết cho đến hiện tại, sẽ biến động từ 64,7% lên 83,2%, tùy thuộc vào tỷ suất thâm nhập của pin có hàm lượng coban thấp.

Đối với lithi, có một mức độ thấp về tính trọng yếu địa chất, do còn gần 70% tài nguyên sẵn có, cho đến năm 2050 trong kịch bản giảm nhiệt độ thời tiết tăng 2°C. Ngược lại, tính trọng yếu kinh tế thì lại hoàn toàn khác. Mức độ tập trung cao các nguồn dự trữ lithium và các tác nhân trên thị trường, những khác biệt về chiến lược giữa các nước sản xuất (Argentina, Úc, Bolivia và Chile), chiều sâu yếu của thị trường tài chính hoặc sự thiếu minh bạch về giá cả, trong tương lai, có thể gây hại cho vấn đề nguồn cung lithi.

Đối với niken, có một mức độ trung bình về tính trọng yếu địa chất, với khoảng 40% tài nguyên sẵn có cho đến năm 2050 trong kịch bản nhiệt độ thời tiết tăng 2°C.

Xin nhắc lại rằng toàn bộ các kim loại được đề cập ở trên là những kim loại đòi hỏi việc tiêu thụ một nguồn nước rất lớn, hàm ý một áp lực mạnh về môi trường.

8 — Vì sao chưa xuất hiện các cacten về kim loại?

Lịch sử về nguyên liệu thô đầy rẫy những nỗ lực tổ chức thị trường hoặc cacten hóa, theo kiểu OPEC, được thành lập vào tháng 9 năm 1960. Ví dụ, một số tổ chức liên chính phủ, trong khuôn khổ các hiệp định hàng hóa quốc tế lớn, đã nỗ lực cấu trúc thị trường cà phê (Hội đồng Cà phê Quốc tế vào năm 1963, rồi Hiệp hội các nước sản xuất cà phê vào năm 1993), thị trường ca cao với ICCO (Tổ chức Ca cao Quốc tế) vào năm 1973, hoặc thị trường cao su tự nhiên với IRSG (Nhóm nghiên cứu Cao su Quốc tế) kể từ năm 1978. Các nguyên liệu thô nông nghiệp hoặc công nông nghiệp, vốn bị ảnh hưởng nhiều hơn bởi các cuộc khủng hoảng sản xuất thừa và biến động giá cả, do phụ thuộc vào các nhân tố khí hậu, có nhiều khả năng được điều tiết ngay từ những năm 1950. Các hiệp định quốc tế, được tổ chức trong khuôn khổ của Liên Hợp Quốc, sau đó trong khuôn khổ của UNCTAD ngay từ khi được thành lập vào năm 1964, có mục đích ổn định giá cả thị trường – thông qua việc thiết lập các kho dự trữ hoặc các hạn ngạch sản xuất – và tạo ra những không gian hợp tác giữa các nước sản xuất với nhau. Một số các tổ chức này vẫn tồn tại cho đến ngày nay, nhưng đúng hơn đã trở thành nơi trao đổi thông tin và thảo luận.

Trên thị trường các quặng hoặc kim loại, cũng đã xuất hiện nhiều sáng kiến mang tính tích cực hơn để phối hợp với các chính sách sản xuất và đảm bảo các nước sản xuất tăng thu nhập từ xuất khẩu. Được thành lập vào năm 1967, Hội đồng liên chính phủ các nước xuất khẩu đồng (CIPEC) – mà quy chế không đề cập gì đến mong muốn của các nước thành viên trong việc gây ảnh hưởng lên giá cả – đã tập hợp nhiều nước sản xuất chính (35%) và nhiều nước xuất khẩu (khoảng 60%) đồng vào thời điểm đó (Chile, Peru, Zaire và Zambia), nhưng Canada, nước xuất khẩu đồng lớn vào thời điểm đó, đã từ chối gia nhập tổ chức. Sự thiếu đồng nhất giữa các nước thành viên – kim loại đồng chiếm gần 80% kim ngạch xuất khẩu của Chile và Zambia, khoảng 50% của Zaire và 30% của Peru –, cũng như sự yếu kém của CIPEC trong công tác quản trị, để giá đồng giảm 40% từ năm 1974 đến năm 1975, đã không cho phép CIPEC gây ảnh hưởng lên các thị trường. Trong khi các nước thành viên mới tiếp tục gia nhập tổ chức vào năm 1975 (Úc, Indonesia, Papua New Guinea và Nam Tư), thì CIPEC đã giải thể vào năm 1988.

Các nỗ lực khác trong việc cacten hóa đã diễn ra sau đó, đáng chú ý là trên các thị trường thiếc, urani và phosphat. Tiêu biểu nhất vẫn là thị trường bauxite vào năm 1974. Được hình thành từ đầu những năm 1960, Hiệp hội Bauxite Quốc tế (IBA) đã tập hợp một nhóm các nước chiếm gần 60% sản lượng bô xít trên thế giới (Jamaica, Suriname, Guinea, Australia, Sierra Leone, Yugoslavia), và sau này còn có thêm các nước khác như, Cộng hòa Dominica, Ghana, Indonesia và Haiti gia nhập. Trên tất cả, IBA muốn gây ảnh hưởng lên các cuộc đàm phán với các nước sản xuất nhôm chính (các nước tiêu thụ bô xít), đặc biệt ở Bắc Mỹ, bằng cách áp đặt các mức thuế xuất khẩu rất cao. Trong khi một số nước như Jamaica theo đuổi chính sách này, thì một số nước khác (Úc, Guinea) đã tận dụng cơ hội để không tăng thuế và tăng thị phần tương ứng của họ. Hành vi của “người ăn không” này đã không cho phép IBA tiếp tục hành động trên thị trường, gióng lên hồi chuông báo tử của tổ chức.

© Ảnh bìa/SIPA

Các ví dụ trên đã cho thấy sự khó khăn trong việc duy trì, qua thời gian, những tổ chức mong muốn gây ảnh hưởng lên giá cả thị trường. Các tổ chức này cũng thường đối mặt với hai khó khăn. Khó khăn thứ nhất liên quan đến các công cụ quản trị được sử dụng, chẳng hạn như hạn ngạch sản xuất hoặc xuất khẩu hoặc thuế xuất khẩu. Nếu không thiết lập được một bộ máy kiểm soát, thì sẽ rất khó để đảm bảo, trong ngắn hạn, việc đạt được các mục tiêu được giao cho từng nước thành viên của cacten. Điều này khuyến khích một số nước sản xuất tận dụng cơ hội cắt giảm sản lượng của các đối tác khác để không liên kết và tự định vị như là “người ăn không”. Khó khăn thứ hai là do tính không đồng nhất giữa các nước thành viên trong tổ chức. Động cơ gia nhập một tổ chức và tôn trọng các thỏa thuận phụ thuộc vào các biến liên quan đến thị trường (trọng lượng trong sản xuất và xuất khẩu, tỷ phần trong thu nhập từ xuất khẩu ra toàn cầu của một nước), trữ lượng ước tính, cũng như nhiều nhân tố kinh tế và xã hội khác (mức độ đa dạng hóa và vị thế trong chuỗi giá trị, mức GDP, quy mô dân số). Tình trạng không đồng nhất quá lớn giữa các nước thành viên thường dẫn đến những hành vi lệch lạc trong nội bộ các tổ chức. Hơn nữa, những cấu trúc được sáng lập trong thập kỷ 1960 và 1970 chưa bao giờ tích hợp được một quỹ tài chính chung, trên cơ sở tiết kiệm một phần thu nhập từ xuất khẩu để đảm bảo một hình thức phân phối lại trong thời kỳ giá cả thị trường thấp. Nếu một công cụ quản trị như thế có khả năng tạo thuận lợi cho sự gắn kết các nước thành viên với nhau, thì nó đòi hỏi việc thiết kế một quy tắc tài trợ, nguồn gốc của những thảo luận gay gắt và bất đồng giữa các nước.

Nếu không thiết lập được một bộ máy kiểm soát, thì sẽ rất khó để đảm bảo, trong ngắn hạn, việc đạt được các mục tiêu được giao cho từng nước thành viên của cacten. Điều này khuyến khích một số nước sản xuất tận dụng cơ hội cắt giảm sản lượng của các đối tác khác để không liên kết và tự định vị như là “người ăn không”.

Emmanuel Hache và Valérie Mignon

9 — Một cacten về lithi có mang tính thực tế hay không?

Như Bucciarelli và các cộng sự đã giải thích,[9] một sự cacten hóa khu vực trên thị trường lithium giữa Argentina, Bolivia và Chile (tập hợp gần 55% các trữ lượng tiềm năng vào năm 2021), được gọi là tam giác lithi, có vẻ rất hấp dẫn. Thế nhưng giờ đây, đó có vẻ là điều khó có khả năng xảy ra. Trên thực tế, Chile – nước sản xuất lớn thứ hai thế giới – và Argentina – nước sản xuất lớn thứ tư thế giới – chiếm hơn 30% sản lượng và hơn 50% trữ lượng lithium trên thế giới, nhưng Bolivia – nước hàng đầu có được những tài nguyên nằm chủ yếu ở vùng Salar de Uyuni – hiện đang sản xuất rất ít lithium.

Mối quan hệ của Bolivia với lithi là một vấn đề mang tính chính trị trong gần ba thập kỷ qua. Chủ nghĩa dân tộc về tài nguyên và chính sách đóng cửa đất nước kể từ năm 2005, sự phản kháng của người dân vùng Potosi, mong muốn có một phần chia tốt hơn từ lợi tức các hoạt động khai thác đối với người dân địa phương và quyền khai thác được xác định kém, đã kiềm chế sự phát triển các hoạt động sản xuất và khai thác lithi. Hơn nữa, mục tiêu của La Paz không phải là phát triển lithi trong ngắn hạn, mà là sản xuất pin từ nay đến năm 2025. Tuy nhiên, một số nhà quản lý trong khu vực đã không xem xét đến việc sản xuất quy mô lớn trước năm 2030, bất chấp mong muốn của các tác nhân (Argentina, Đức, Trung Quốc, Mỹ và Nga) đối với nguồn quặng phong phú của đất nước này. Các công ty chế tạo pin như CATL (Trung Quốc) hay các công ty sản xuất ô tô như BMW quan tâm rất nhiều đến điều đó. Nói chung, việc đầu tư vào một nước mà, trong quá khứ, đã quốc hữu hóa một số công ty năng lượng trên lãnh thổ của nước đó, sẽ gây ra một rủi ro đáng kể cho những nước muốn đầu tư vào đó.

Đối với Chile và Argentina, khó khăn chính trong việc thành lập liên minh nằm ở mối quan hệ của nhiều chính phủ khác nhau với các nhà đầu tư nước ngoài và các công ty khai thác quốc tế trên lãnh thổ của họ. Nếu có một công ty công mỏ lớn ở Chile (SQM) khai thác lithi (bên cạnh một công ty Trung Quốc và một công ty Mỹ), thì đó chỉ là những công ty tư nhân đang hoạt động ở Argentina. Do đó, trừ phi xem xét một lần nữa việc quốc hữu hóa các tài sản khai thác mỏ, mà hệ quả lên các lĩnh vực khác có tiềm năng gây thiệt hại rất lớn, thì việc cacten hóa trong khu vực vẫn là điều khó có khả năng hình dung. Điều này cũng đúng ở cấp độ quốc tế, đặc biệt đối với Úc, nước sản xuất lithi hàng đầu thế giới (chiếm 52% sản lượng lithi vào năm 2021). Thật vậy, thị trường thị trường lithi đã được nhiều công ty lớn hợp nhất theo chiều dọc và đa dạng hóa cả về mặt địa lý lẫn công nghệ (lithi muối và lithi đá). Thế nên, rủi ro không phải là quá trình cacten hóa của các nước mà là sự phát triển một sức mạnh thị trường đáng kể của một số công ty. Các công ty Albemarle (công ty Mỹ đang hoạt động ở Úc, Chile và Hoa Kỳ), Livent (đang hoạt động ở Argentina, Úc và Hoa Kỳ), hai công ty Trung Quốc Tianqi Lithium và Jiangxi Ganfeng Lithium (đang hoạt động ở toàn bộ các khu vực sản xuất lithium) và công ty SQM của Chile (đang hoạt động ở Chile và Úc), chiếm hơn 80% sản lượng lithi trên thế giới vào năm 2021, điều này đòi hỏi phải vượt khỏi cách tiếp cận đơn giản của sản xuất trong nước về mặt địa lý. Ngoài ra, các công ty nói trên còn có nhiều mối quan hệ sản xuất kinh doanh chéo ở nhiều vùng lãnh thổ khác. Nói chung, sự bất định chính trên thị trường lithi không nằm ở việc tạo ra một cacten các nước, mà nằm ở sức mạnh thị trường của các công ty lớn, vốn có khả năng kiềm chế sự thâm nhập hoặc lớn mạnh của các tác nhân mới trên thị trường, bằng cách gây ảnh hưởng lên quá trình hình thành giá cả.

Sự bất định chính trên thị trường lithi không nằm ở việc tạo ra một cacten các nước, mà nằm ở sức mạnh thị trường của các công ty lớn, vốn có khả năng kiềm chế sự thâm nhập hoặc lớn mạnh của các tác nhân mới trên thị trường.

Emmanuel Hache và Valérie Mignon

10 — Nhu cầu về kim loại chiến lược: nguồn gốc xung đột giữa hai cường quốc kinh tế hàng đầu thế giới?

Sự phát triển của các công nghệ carbon thấp và tính chất không thể thiếu của các công nghệ đó đối với quá trình chuyển đổi năng lượng đã dẫn đến những thách thức địa chính trị to lớn xoay quanh các kim loại chiến lược. Thật vậy, sự gia tăng của cầu các kim loại, nếu bị buộc phải tăng nữa, có khả năng làm thay đổi cán cân thị trường về nguyên liệu thô.

Sự gia tăng này có khả năng làm trầm trọng thêm sự căng thẳng giữa nhiều nước tiêu thụ kim loại khác nhau, đứng đầu là Hoa Kỳ và Trung Quốc.[10] Ví dụ, Trung Quốc phụ thuộc vào khoảng 45% các nguyên liệu chiến lược chính cần thiết cho các lĩnh vực quốc phòng, năng lượng và kỹ thuật số; tỷ lệ này là 57% đối với Hoa Kỳ.

Thật vậy, sự gia tăng của cầu các kim loại, nếu bị buộc phải tăng nữa, có khả năng làm thay đổi cán cân thị trường về nguyên liệu thô.

Emmanuel Hache và Valérie Mignon

Vì vậy, hai cường quốc kinh tế hàng đầu thế giới có chung sự phụ thuộc vào các quặng và kim loại chiến lược, nguồn gốc của những xung đột có thể xảy ra giữa hai nước. Ngoài ra, Hoa Kỳ còn phụ thuộc vào Trung Quốc về hàng tá kim loại, đặc biệt là đất hiếm.

Do đó, tình hình biến đổi và thậm chí là xung đột có thể xảy ra, đặc biệt nếu Hoa Kỳ quyết định khởi xướng những dự án cạnh tranh với các dự án của Trung Quốc trong khuôn khổ các con đường tơ lụa mới.

Tác giả

Emmanuel Hache – Nhà kinh tế học, chuyên gia về thị trường các nguyên liệu thô

Ông là nhà quản lý dự án tại Khoa Kinh tế và Đánh giá Môi trường của IFP Energies. Ông quan tâm đến các vấn đề về triển vọng năng lượng mà ông đã giảng dạy tại nhiều trường đại học khác nhau. Ông cũng là nhà nghiên cứu liên kết với phòng thí nghiệm Economix (EconomiX-CNRS, Đại học Paris Nanterre), chủ nhiệm dự án GENERATE (Địa chính trị về năng lượng tái tạo và phân tích triển vọng của quá trình chuyển đổi năng lượng), vốn đã nhận được sự tài trợ từ Cơ quan Nghiên cứu Quốc gia (ANR) trong năm 2017.

Bà Valérie Mignon: Nhà kinh tế học

Giáo sư về khoa học kinh tế tại Đại học Paris-Nanterre, Valérie Mignon phụ trách trục Kinh tế học vĩ mô quốc tế, Ngân hàng và Kinh trắc học tài chính của phòng thí nghiệm EconomiX.